import warnings

warnings.filterwarnings("ignore")

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import yfinance as yf

import investpy as inv

import datetime

bist100 = yf.Ticker('XU100.IS')

bist100_verisi = bist100.history(start="2005-01-01", end="2021-06-01")Zaman Serileri Analizi 8: Doğrusal Olmayan Zaman Serileri

Zaman serileri

1. Giriş

Önceki yazılarda tartıştığımız zaman serisi modellerinin çoğu doğrusal zaman serisi modelleridir. Akademik ve uygulamalı araştırmaların ön saflarında yer almalarına rağmen, basit doğrusal zaman serisi modellerinin genellikle iktisadi ve finansal verilerin belirli yönlerini açıklanmadan bıraktığı bulunmuştur. İktisadi ve finansal sistemlerin hem yapısal hem de davranışsal değişikliklerden geçtiği bilindiğinden, ampirik verileri farklı zamanlarda açıklamak için farklı zaman serisi modellerinin gerekli olabileceğini varsaymak mantıklıdır. Bu yazıda, iktisadi ve finansal zaman serisi verilerinde doğrusal olmayan davranışı modellemede etkili olduğu tespit edilen bazı popüler doğrusal olmayan zaman serisi modelleri üzerinde duracağız.

Uygulamalar için, BIST-100 endeksi getirileri üzerine çalışacağız. Endeks verilerine investpy çerçevesi ile erişeceğiz:

Kapanış fiyatlarını düzenleyelim:

def adjust(row):

if row.name < pd.to_datetime("2020-07-26"):

return row['Close'] / 100

else:

return row['Close']

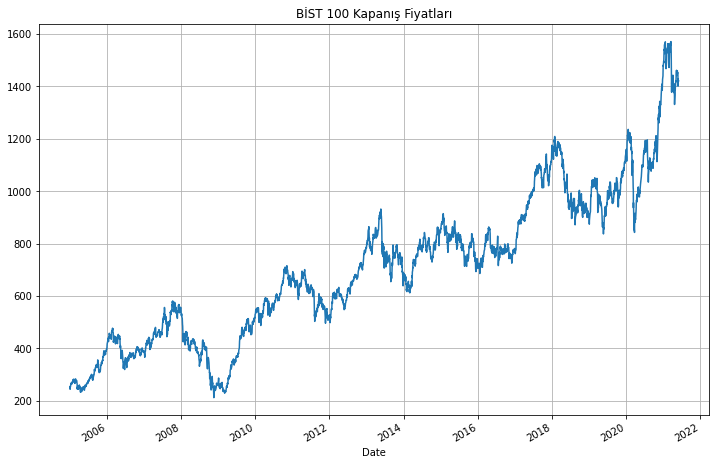

bist100_verisi['Close'] = bist100_verisi.apply(adjust, axis=1)Şimdi de kapanış fiyatlarının grafiğini çizelim:

bist100_verisi.Close.plot(figsize=(12,8))

plt.grid()

plt.title("BİST 100 Kapanış Fiyatları");

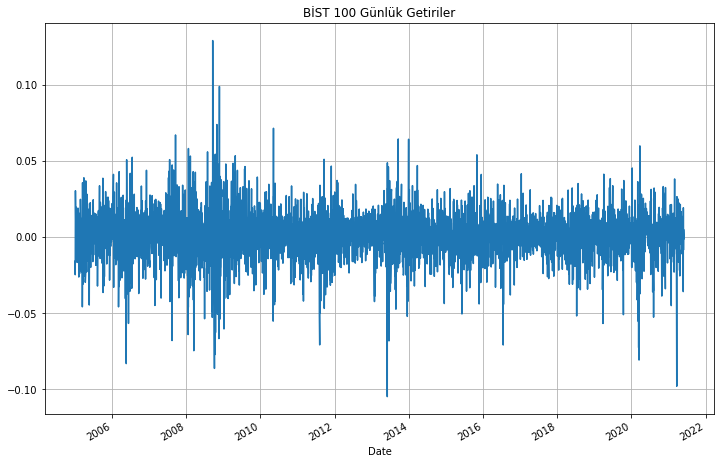

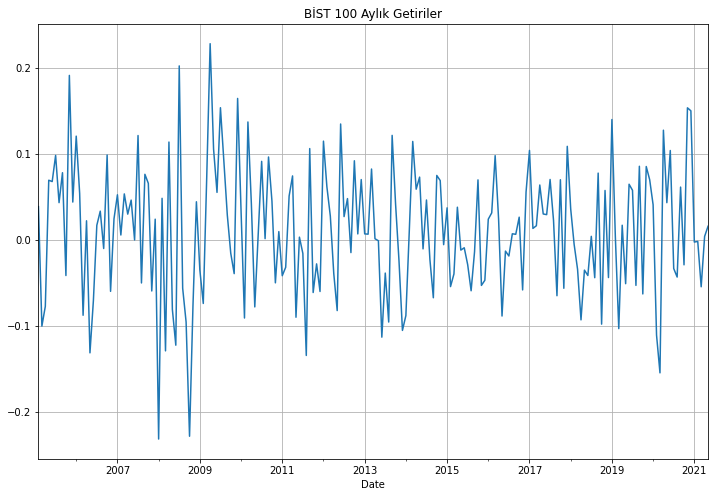

Kapanış fiyatlarından günlük ve aylık getirileri hesaplayıp ayrı bir çerçeve oluşturalım:

bist_günlük_getiriler = pd.DataFrame()

bist_günlük_getiriler['getiriler'] = bist100_verisi['Close'].pct_change().dropna()

bist_aylık_getiriler = pd.DataFrame()

bist_aylık_getiriler['getiriler'] = bist100_verisi['Close'].resample('M').ffill().pct_change().dropna()Günlük getirilerin grafiğini de çizelim:

bist_günlük_getiriler.getiriler.plot(figsize=(12,8))

plt.grid()

plt.title("BİST 100 Günlük Getiriler");

Aylık getirilerin grafiğini de çizelim:

bist_aylık_getiriler.getiriler.plot(figsize=(12,8))

plt.grid()

plt.title("BİST 100 Aylık Getiriler");

2. Ortalamada Doğrusal Olmayan Modeller

Stokastik zaman serileri doğrusal fonksiyonda aşağıdaki şekilde gösterilebilir:

\[ \mathrm{X}_{\mathrm{t}}=\mu+\sum_{i=0}^{\infty} \varphi_{i} \alpha_{\mathrm{t}-\mathrm{i}} \]

Burada, \(\mu\) sabit terim, \(\varphi_{0} = 1\) reel sayıları, \(\alpha_{\mathrm{t}}\) ise bağımsız ve türdeş dağılımlı (iid) rassal değişkeni gösterir. Model fonksiyonel formda aşağıdaki şekilde gösterilebilir:

\[ X_{t}=f\left(a_{t}, a_{t-1}, \ldots\right) \]

\(f(.)\)’nin fonksiyonel durumuna göre model doğrusal ya da doğrusal olmayan model olarak niteliklendirilebilmektedir. \(f_{t-1}\), \(\left(X_{t-1}, X_{t-2}, \ldots\right)\) ve \(\left(\alpha_{t-1}, \alpha_{t-2}, \ldots\right)\) ’nin kombinsayonlarının toplamı olarak ifade edildiğinde \(X_{t}\)’nin koşullu ortalama ve varyansı aşağıdaki gibi gösterilebilir.

\[ \begin{aligned} &\mu_{t}=E\left(X_{t} / F_{t-1}\right) \equiv g\left(F_{t-1}\right) \\ &\sigma^{2} t=\operatorname{Var}\left(X_{t} / F_{t-1}\right) \equiv h\left(F_{t-1}\right) \end{aligned} \]

Bu noktadan hareketle model; \(\left.\mathrm{X_{t}}=\mathrm{g}\left(\mathrm{F}_{\mathrm{t}-1}\right)+\sqrt{h\left(F_{t-1}\right)\varepsilon_{\mathrm{t}}}\right)\) eğer doğrusal olmama \(\mathrm{g}(.)\) ’den kaynaklanıyorsa ortalamada doğrusal olmayan model, eğer \(\mathrm{h}(.)\) kaynaklanıyorsa varyansta doğrusal olmayan model olarak adlandirılır.

İktisadi ve finansal zaman serilerinde doğrusal olmayan davranışı modellemek için, dünyanın farklı durumlarının veya rejimlerinin varlığına izin vermek ve dinamiklerin farklı rejimlerde farklı olmasına izin vermek doğal görünmektedir.

2.1. Kendinden Uyarımlı Eşik Değerli Özbağlanım Modeli (Self-Exciting Threshold Autoregressive Model)

Doğrusal olmayan birçok durumu temsil edebilmesinden dolayı eşik özbağlanım (threshold autoregressive - TAR) modelleri, doğrusal olmayan biçimdeki modellerin en yaygın kullanılanıdır dşyebiliriz. TAR modelleri belli bir eşik değer belirleyerek, değişik rejimlerin finansal serilere uygulanmasını olanaklı kılmaktadır. Böylece her bir rejim kendi içinde doğrusal kalırken, serinin bütünü doğrusal olmayan özellikler sergileyebilmektedir. Aşağıda iki rejimli bir TAR modeli AR(1) parametreleri ile gösterilmiştir:

\[ y_{t}=\left\{\begin{array}{l} \phi_{0,1}+\phi_{1,1} y_{t-1}+\varepsilon_{t} \text { eğer } y_{t} \leq c_{1} \\ \phi_{0,2}+\phi_{1,2} y_{t-1}+\varepsilon_{t} \text { eğer } y_{t}>c_{t} \end{array}\right\} \]

Kendinden uyarımlı eşik değerli özbağlanım modelleri (self-exciting threshold autoregressive-SETAR) ilk defa Tong ve Lim (1980) tarafından geliştirilmiştir. Aşağıda iki rejimli bir SETAR (1,1) modeli gösterilmiştir:

\[ y_{t}=\left\{\begin{array}{l} \phi_{1,0}+\phi_{1,1} y_{t-1}+\sigma_{1} \varepsilon_{t} \text { eğer } y_{t-1} \leq r \\ \phi_{2,0}+\phi_{2,1} y_{t-1}+\sigma_{2} \varepsilon_{t} \text { eğer } y_{t-1}>r \end{array}\right\} \]

Geçiș değişkeni olarak adlandırılan \(y_{t-1}\) bağımsız değişken \(y_{t}\) ’ nin 1 gecikmeli değeridir. İki doğrusal rejim arasındaki geçiş, bağımlı değişkenin 1 gecikmeli değerine bağlı olarak belirlenecektir. Eğer süreç eşik değerin altında seyrediyorsa düşük rejim, tersi durumda da yüksek rejim geçerlidir. Buna ek olarak her iki rejimin varyanslarının eşit olması beklenmemektedir.

2.2. Markov Geçiş Modelleri (Markow-Switcing Models)

Markov-geçiş modelleri sosyal bilimlerde yaygın olarak uygulanmaktadır. Markov-geçişli bağlanım modeli ilk olarak Quandt (1972) ve Goldfeld ve Quandt (1973) tarafından geliştirilmiştir. Yeni ufuklar açan bir makalede Hamilton (1989), AR süreçleri için Markov-geçişli bağlanımları genişletti ve öngörüler için doğrusal olmayan bir filtre sağladı. Hamilton (1993) ve Hamilton (1994, bölüm 22), Markov-geçişli bağlanım modellerine giriş için güzel bir başlangıç noktasıdır.

Markov-geçiş modelleri, sonlu bir gözlemlenmemiş durum (state) kümesi üzerinden geçiş yaptığına inanılan seriler için kullanılır ve sürecin her durumda farklı şekilde gelişmesine izin verir. Geçişler bir Markov sürecine göre gerçekleşir. Bir durumdan diğerine geçiş zamanı ve durum değişiklikleri arasındaki süre rassaldır. Örneğin, bu modeller, ekonomik büyümenin genişleme ve durgunluk arasında geçiş yaptığı zamanı ve her bir dönemin süresini yöneten süreci anlamak için kullanılabilir.

Aşağıdaki modellerde olduğu gibi, \(t=1,2, \ldots, T\)’nin iki durumla karakterize edildiği bir \(y_{t}\) serisinin evrimini düşünelim:

- Durum 1: \(y_{t}=\mu_{1}+\varepsilon_{t}\)

- Durum 2: \(y_{t}=\mu_{2}+\varepsilon_{t}\)

burada \(\mu_{1}\) ve \(\mu_{2}\) sırasıyla durum 1 ve durum 2’deki sabit terimlerdir. \(\varepsilon_{t}\), varyansı \(\sigma^{2}\) olan bir beyaz gürültü hatasıdır. İki durum modeli, sabit terimde değişir. Anahtarların zamanlaması biliniyorsa, yukarıdaki model şu şekilde ifade edilebilir:

\[ y_{t}=s_{t} \mu_{1}+\left(1-s_{t}\right) \mu_{2}+\varepsilon_{t} \]

burada \(s_{t}\), süreç 1 durumundaysa 1’dir ve aksi takdirde 0’dır.

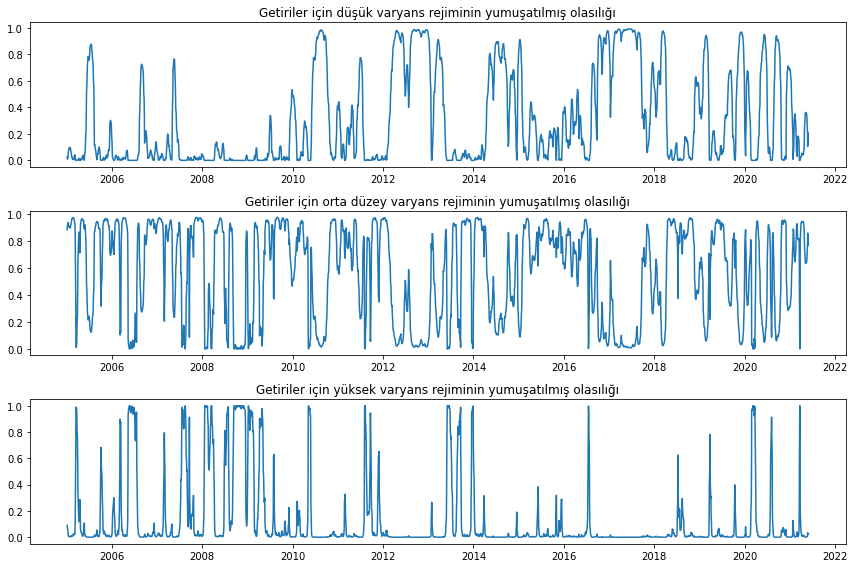

Örnek: BİST 100 günlük getirileri için MS Modeli

Bu model, rejim değişen varyanslılığı (varyansların değiştirilmesi) ve ortalama etkisi olmayan bir öngörü modelini gösterir. Model, Kim, Nelson, and Startz (1998) üç durumlu varyans geçiş modellerine dayanır. Model, formel olarak aşağıdaki gibi gösterilebilir:

\[ \begin{aligned} &y_{t}=\varepsilon_{t} \\ &\varepsilon_{t} \sim N\left(0, \sigma_{S_{t}}^{2}\right) \end{aligned} \]

import statsmodels.api as sm

# modelin oluşturulması

bist_ms_model = sm.tsa.MarkovRegression(

bist_günlük_getiriler,

k_regimes=3,

trend="n",

switching_variance=True

)C:\Users\GTUSR0319\Anaconda3\lib\site-packages\statsmodels\tsa\base\tsa_model.py:581: ValueWarning: A date index has been provided, but it has no associated frequency information and so will be ignored when e.g. forecasting.

warnings.warn('A date index has been provided, but it has no'bist_ms_sonuç = bist_ms_model.fit()

print(bist_ms_sonuç.summary())C:\Users\GTUSR0319\Anaconda3\lib\site-packages\statsmodels\base\model.py:566: ConvergenceWarning: Maximum Likelihood optimization failed to converge. Check mle_retvals

warnings.warn("Maximum Likelihood optimization failed to " Markov Switching Model Results

==============================================================================

Dep. Variable: getiriler No. Observations: 4116

Model: MarkovRegression Log Likelihood 11495.575

Date: Sat, 29 Jan 2022 AIC -22973.150

Time: 10:20:02 BIC -22916.246

Sample: 0 HQIC -22953.008

- 4116

Covariance Type: approx

Regime 0 parameters

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

sigma2 9.359e-05 8e-06 11.703 0.000 7.79e-05 0.000

Regime 1 parameters

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

sigma2 0.0002 1.7e-05 12.444 0.000 0.000 0.000

Regime 2 parameters

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

sigma2 0.0009 7.75e-05 11.595 0.000 0.001 0.001

Regime transition parameters

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

p[0->0] 0.9659 3.17e-05 3.05e+04 0.000 0.966 0.966

p[1->0] 0.0186 0.007 2.614 0.009 0.005 0.033

p[2->0] 8.535e-05 0.021 0.004 0.997 -0.041 0.041

p[0->1] 0.0341 1.02e-05 3350.793 0.000 0.034 0.034

p[1->1] 0.9642 0.008 118.017 0.000 0.948 0.980

p[2->1] 0.0747 0.021 3.560 0.000 0.034 0.116

==============================================================================

Warnings:

[1] Covariance matrix calculated using numerical (complex-step) differentiation.Rejimlerin her birinde bulunma olasılıklarını çizelim:

fig, axes = plt.subplots(3, figsize=(12, 8))

ax = axes[0]

ax.plot(bist_ms_sonuç.smoothed_marginal_probabilities[0])

ax.set(title="Getiriler için düşük varyans rejiminin yumuşatılmış olasılığı")

ax = axes[1]

ax.plot(bist_ms_sonuç.smoothed_marginal_probabilities[1])

ax.set(title="Getiriler için orta düzey varyans rejiminin yumuşatılmış olasılığı")

ax = axes[2]

ax.plot(bist_ms_sonuç.smoothed_marginal_probabilities[2])

ax.set(title="Getiriler için yüksek varyans rejiminin yumuşatılmış olasılığı")

fig.tight_layout()

3. Varyansta Doğrusal Olmayan Modeller

Hata terimlerinin diğer hata terimleri ile aralarında ilişki olması otokorelasyon olarak tanımlanır. Otokorelasyon genellikle zaman serilerinde karşılaşılan bir sorundur. Değişen varyans (heteroscedasticity) ise, anakütle hata terimi varyansının gözlemler itibariyle sabit olmamasıdır ve bir kesit verisi problemidir.

Engle(1982,1983) ve Cragg(1982) analizlerinde makro ekonomik verilerin zaman serisi modellerinde değişen varyans sorunu ile karşılaşıldığını ifade etmişlerdir.

\[ Y_{t+1}=e_{t+1} X_{t} \]

modelini ele alalım. Böyle bir eşitlikte tüm \(X_{t}\) değerleri birbirine eşit yani, \(X_{t}=X_{t-1}=X_{t-2} \ldots \ldots\) ise, \(Y_{t}\) serisi sabit varyansli olacaktır. Fakat \(X_{t}\) değerleri eşit değil ise, \(Y_{t+1}\) koşullu değişen varyansa sahip olacaktır.

\[ \operatorname{Var}\left(Y_{t+1} I X_{t}\right)=X_{t}^{2} \sigma^{2} \]

\(Y_{t+1}\) ’in koşullu varyansinın büyüklüğü \(X_{t}\) değerlerine bağlidır ve \(X_{t}\) değerleri ne kadar büyük olursa \(Y_{t+1}\) ’in koşullu varyansı da o kadar büyük olacaktır. \(X_{t}\) değerleri pozitif özilintili (autocorrelation) ise, \(Y_{t}\) ’nin koşullu varyansı da pozitif özilintili olacaktır.

3.1. Özbağlanımlı Koşullu Değişen Varyans (Autoregressive Conditional Heteroscedasticity -ARCH) Modelleri

Engle (1982) tarafından önerilen orijinal ARCH modeli, bir bağlanım modelinin hatalarının varyansını, kareli bağlanım hatalarının gecikmeli değerlerinin doğrusal bir fonksiyonu olarak modellemiştir. \(ARCH(m)\) modelini şu şekilde yazabiliriz:

\[ \begin{array}{rlr} y_{t} & =\mathrm{x}_{t} \boldsymbol{\beta}+\epsilon_{t} & \text { (koşullu ortalama) } \\ \sigma_{t}^{2} & =\gamma_{0}+\gamma_{1} \epsilon_{t-1}^{2}+\gamma_{2} \epsilon_{t-2}^{2}+\cdots+\gamma_{m} \epsilon_{t-m}^{2} & \text { (koşullu varyans) } \end{array} \]

burada,

- \(\epsilon_{t}^{2}\) karesel hatalar

- \(\gamma_{i}\) ARCH parametresidir

Örnek: BİST 100 Günlük Getirileri için ARCH Modeli

ARCH modeli için, arch çerçevesini kullanacağız:

from arch import arch_model

# arch modeli

model = arch_model(bist_günlük_getiriler, vol = "ARCH", rescale = "FALSE")

model_uygulama = model.fit()

# model çıktısı

print(model_uygulama.summary())Iteration: 1, Func. Count: 5, Neg. LLF: 3571290180.478702

Iteration: 2, Func. Count: 17, Neg. LLF: -8764.411021591446

Iteration: 3, Func. Count: 25, Neg. LLF: -11087.415778795152

Iteration: 4, Func. Count: 31, Neg. LLF: -9139.599896195536

Iteration: 5, Func. Count: 39, Neg. LLF: -11177.647965304683

Iteration: 6, Func. Count: 43, Neg. LLF: -11177.64796731694

Iteration: 7, Func. Count: 46, Neg. LLF: -11177.647967316942

Optimization terminated successfully (Exit mode 0)

Current function value: -11177.64796731694

Iterations: 7

Function evaluations: 46

Gradient evaluations: 7

Constant Mean - ARCH Model Results

==============================================================================

Dep. Variable: getiriler R-squared: 0.000

Mean Model: Constant Mean Adj. R-squared: 0.000

Vol Model: ARCH Log-Likelihood: 11177.6

Distribution: Normal AIC: -22349.3

Method: Maximum Likelihood BIC: -22330.3

No. Observations: 4116

Date: Sat, Jan 29 2022 Df Residuals: 4115

Time: 10:20:12 Df Model: 1

Mean Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

mu 8.2816e-04 2.560e-04 3.235 1.218e-03 [3.263e-04,1.330e-03]

Volatility Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

omega 2.2218e-04 9.553e-06 23.257 1.220e-119 [2.035e-04,2.409e-04]

alpha[1] 0.1645 3.530e-02 4.661 3.141e-06 [9.535e-02, 0.234]

============================================================================

Covariance estimator: robust3.2. Genelleştirilmiş Özbağlanımlı Koşullu Değişen Varyans (Generalized Autoregressive Conditional Heteroscedasticity - GARCH) Modelleri

ARCH modeli, hem koşullu ortalama hem de koşullu varyans için bir spesifikasyona sahiptir ve varyans, önceden beklenmeyen yeniliklerin boyutunun bir fonksiyonudur - \(\epsilon_{t}^{2}\). Bu model, bir GARCH modeli olan koşullu varyansın gecikmeli değerlerini içerecek şekilde Bollerslev (1986) tarafından genelleştirildi. \(GARCH(m; k)\) modeli şu şekilde yazılabilir:

\[ \begin{aligned} y_{t} &=\mathrm{x}_{t} \boldsymbol{\beta}+\epsilon_{t} \\ \sigma_{t}^{2} &=\gamma_{0}+\gamma_{1} \epsilon_{t-1}^{2}+\gamma_{2} \epsilon_{t-2}^{2}+\cdots+\gamma_{m} \epsilon_{t-m}^{2}+\delta_{1} \sigma_{t-1}^{2}+\delta_{2} \sigma_{t-2}^{2}+\cdots+\delta_{k} \sigma_{t-k}^{2} \end{aligned} \]

burada,

- \(\gamma_{i}\) ARCH parametreleridir.

- \(\delta_{i}\) GARCH parametreleridir.

Engle (1982) öncü çalışmasında hata teriminin, \(t\)’nin bir Gaussyen (normal) dağılım izlediğini varsaymıştır: \(\epsilon_{t} \sim N\left(0, \sigma_{t}^{2}\right)\). Bununla birlikte, Mandelbrot (1963) ve diğerlerinin belirttiği gibi, getirilerin dağılımı leptokurtik görünmektedir, yani aşırı getiriler, getiriler normal dağılmış olsaydı beklenenden daha sık görülür. Bu nedenle normal dağılımdan daha kalın kuyruklara sahip olabilecek, t-dağılımı gibi diğer dağılımları varsayılabilir.

Örnek: BİST 100 Günlük Getirileri için GARCH Modeli

BİST 100 günlük getirileri için GARCH modelini oluşturalım:

from arch.univariate import arch_model

model = arch_model(bist_günlük_getiriler)

model_uygulama = model.fit()

print(model_uygulama.summary())Iteration: 1, Func. Count: 6, Neg. LLF: 9.269469729505241e+20

Iteration: 2, Func. Count: 19, Neg. LLF: 650457030071.6444

Iteration: 3, Func. Count: 34, Neg. LLF: 2503645.186052971

Iteration: 4, Func. Count: 47, Neg. LLF: 6.296270929381882e+16

Iteration: 5, Func. Count: 59, Neg. LLF: 954245006566.8329

Iteration: 6, Func. Count: 73, Neg. LLF: -11400.762323658557

Optimization terminated successfully (Exit mode 0)

Current function value: -11400.76233816758

Iterations: 10

Function evaluations: 73

Gradient evaluations: 6

Constant Mean - GARCH Model Results

==============================================================================

Dep. Variable: getiriler R-squared: 0.000

Mean Model: Constant Mean Adj. R-squared: 0.000

Vol Model: GARCH Log-Likelihood: 11400.8

Distribution: Normal AIC: -22793.5

Method: Maximum Likelihood BIC: -22768.2

No. Observations: 4116

Date: Sat, Jan 29 2022 Df Residuals: 4115

Time: 10:20:15 Df Model: 1

Mean Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

mu 9.9178e-04 2.085e-04 4.757 1.969e-06 [5.831e-04,1.400e-03]

Volatility Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

omega 5.2675e-06 5.320e-12 9.902e+05 0.000 [5.268e-06,5.268e-06]

alpha[1] 0.0500 7.230e-04 69.160 0.000 [4.858e-02,5.142e-02]

beta[1] 0.9300 2.645e-03 351.599 0.000 [ 0.925, 0.935]

============================================================================

Covariance estimator: robust3.3. Glosten-Jagannathan-Runkle GARCH Model (GJR-GARCH)

GARCH modeline bir dönem gecikmeli bir asimetrik şok faktörü eklendiğinde GJR-GARCH biçimine dönüştürülebilir:

\[ \sigma_{t}^{2}=\omega+\alpha \epsilon_{t-1}^{2}+\gamma \epsilon_{t-1}^{2} I_{\left[\epsilon_{t-1}<0\right]}+\beta \sigma_{t-1}^{2} \]

burada \(I\) argümanı doğru olduğunda 1 değerini alan bir gösterge işlevidir.

Log olabilirlik, asimetrik bir terimin eklenmesiyle önemli ölçüde iyileşir ve parametre tahmini oldukça anlamlı olur.

Örnek: BİST 100 Günlük Getirileri için GJR-GARCH Modeli

BİST 100 getirileri için GJR-GARCH modelini oluşturalım. Bunun için o parametresini 1 olarak ayarlayacağız:

model = arch_model(bist_günlük_getiriler, p=1, o=1, q=1)

model_uygulama = model.fit(update_freq=5, disp="off")

print(model_uygulama.summary()) Constant Mean - GJR-GARCH Model Results

==============================================================================

Dep. Variable: getiriler R-squared: 0.000

Mean Model: Constant Mean Adj. R-squared: 0.000

Vol Model: GJR-GARCH Log-Likelihood: 11443.7

Distribution: Normal AIC: -22877.4

Method: Maximum Likelihood BIC: -22845.8

No. Observations: 4116

Date: Sat, Jan 29 2022 Df Residuals: 4115

Time: 10:20:26 Df Model: 1

Mean Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

mu 8.1606e-04 2.239e-04 3.645 2.670e-04 [3.773e-04,1.255e-03]

Volatility Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

omega 2.6337e-05 5.249e-07 50.171 0.000 [2.531e-05,2.737e-05]

alpha[1] 0.0500 1.470e-02 3.401 6.712e-04 [2.119e-02,7.881e-02]

gamma[1] 0.2000 3.602e-02 5.552 2.828e-08 [ 0.129, 0.271]

beta[1] 0.7500 1.491e-02 50.292 0.000 [ 0.721, 0.779]

============================================================================

Covariance estimator: robust3.4. Eşik ARCH (Threshold ARCH-TARCH) Modeli

TARCH modeli, oynaklığı (volatility) mutlak değerler kullnarak modeller. TARCH modelinde oynaklık süreci:

\[ \sigma_{t}=\omega+\alpha\left|\epsilon_{t-1}\right|+\gamma\left|\epsilon_{t-1}\right| I_{\left[\epsilon_{t-1}<0\right]}+\beta \sigma_{t-1} \]

Daha genel olarak, başka \(K\) kuvvetleri için:

\[ \sigma_{t}^{\kappa}=\omega+\alpha\left|\epsilon_{t-1}\right|^{\kappa}+\gamma\left|\epsilon_{t-1}\right|^{\kappa} I_{\left[\epsilon_{t-1}<0\right]}+\beta \sigma_{t-1}^{\kappa} \]

burada koşullu varyans \(\left(\sigma_{t}^{\kappa}\right)^{2 / \kappa}\) ile gösterilir.

Örnek: BİST 100 Günlük Getirileri için TARCH Modeli

BİST 100 getirileri için TARCH modelini oluşturalım. Bunun için power parametresini 1.0 olarak ayarlayacağız:

model = arch_model(bist_günlük_getiriler, p=1, o=1, q=1, power=1.0)

model_uygulama = model.fit(update_freq=5, disp="off")

print(model_uygulama.summary()) Constant Mean - TARCH/ZARCH Model Results

==============================================================================

Dep. Variable: getiriler R-squared: 0.000

Mean Model: Constant Mean Adj. R-squared: 0.000

Vol Model: TARCH/ZARCH Log-Likelihood: 11462.4

Distribution: Normal AIC: -22914.8

Method: Maximum Likelihood BIC: -22883.2

No. Observations: 4116

Date: Sat, Jan 29 2022 Df Residuals: 4115

Time: 10:20:29 Df Model: 1

Mean Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

mu 8.0746e-04 2.016e-04 4.005 6.198e-05 [4.123e-04,1.203e-03]

Volatility Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

omega 8.7200e-04 2.623e-04 3.324 8.868e-04 [3.579e-04,1.386e-03]

alpha[1] 0.0383 1.072e-02 3.570 3.572e-04 [1.725e-02,5.927e-02]

gamma[1] 0.1080 2.506e-02 4.309 1.642e-05 [5.885e-02, 0.157]

beta[1] 0.8726 2.629e-02 33.196 1.225e-241 [ 0.821, 0.924]

============================================================================

Covariance estimator: robust3.5. Üstel GARCH (Exponential GARCH-EGARCH) Modeli

EGARCH modelinde, koşullu varyans maruz kalınan şokun sadece büyüklüğüne değil, aynı zamanda işaretine bağlı olarak değişebilmektedir. Modelin oynaklık süreci:

\[ \ln \sigma_{t}^{2}=\omega+\sum_{i=1}^{p} \alpha_{i}\left(\left|e_{t-i}\right|-\sqrt{2 / \pi}\right)+\sum_{j=1}^{o} \gamma_{j} e_{t-j}+\sum_{k=1}^{q} \beta_{k} \ln \sigma_{t-k}^{2} \]

burada, \(e_{t}=\epsilon_{t} / \sigma_{t}\).

Örnek: BİST 100 Günlük Getirileri için EGARCH Modeli

BİST 100 getirileri için EGARCH modelini oluşturalım. Bunun için vol parametresini EGARCH olarak ayarlayacağız:

model = arch_model(bist_günlük_getiriler, p=1, q=1, vol='EGARCH')

model_uygulama = model.fit(update_freq=5, disp="off")

print(model_uygulama.summary()) Constant Mean - EGARCH Model Results

==============================================================================

Dep. Variable: getiriler R-squared: 0.000

Mean Model: Constant Mean Adj. R-squared: 0.000

Vol Model: EGARCH Log-Likelihood: 11409.6

Distribution: Normal AIC: -22811.2

Method: Maximum Likelihood BIC: -22785.9

No. Observations: 4116

Date: Sat, Jan 29 2022 Df Residuals: 4115

Time: 10:20:32 Df Model: 1

Mean Model

============================================================================

coef std err t P>|t| 95.0% Conf. Int.

----------------------------------------------------------------------------

mu 1.2417e-03 2.160e-04 5.748 9.033e-09 [8.183e-04,1.665e-03]

Volatility Model

========================================================================

coef std err t P>|t| 95.0% Conf. Int.

------------------------------------------------------------------------

omega -0.3207 9.134e-02 -3.511 4.467e-04 [ -0.500, -0.142]

alpha[1] 0.1944 2.991e-02 6.501 7.992e-11 [ 0.136, 0.253]

beta[1] 0.9607 1.111e-02 86.480 0.000 [ 0.939, 0.982]

========================================================================

Covariance estimator: robust3.6. Student-t Hataları

Finansal getiriler genellikle kalın kuyruklu bir dağılım gösterir ve Student’s t dağılımı bu özelliği yakalamak için basit bir yöntemdir.

Örnek: BİST 100 Günlük Getirileri için T Dağılımlı GARCH Modeli

BİST 100 getirileri için t dağılımlı GARCH modelini oluşturalım. Bunun için dist parametresini StudentsT olarak ayarlayacağız:

model = arch_model(bist_günlük_getiriler, dist="StudentsT")

model_uygulama = model.fit(update_freq=5, disp="off")

print(model_uygulama.summary()) Constant Mean - GARCH Model Results

====================================================================================

Dep. Variable: getiriler R-squared: 0.000

Mean Model: Constant Mean Adj. R-squared: 0.000

Vol Model: GARCH Log-Likelihood: -6107.66

Distribution: Standardized Student's t AIC: 12225.3

Method: Maximum Likelihood BIC: 12256.9

No. Observations: 4116

Date: Sat, Jan 29 2022 Df Residuals: 4115

Time: 10:20:34 Df Model: 1

Mean Model

===============================================================================

coef std err t P>|t| 95.0% Conf. Int.

-------------------------------------------------------------------------------

mu -1.7357e-03 2.069e-04 -8.388 4.943e-17 [-2.141e-03,-1.330e-03]

Volatility Model

=============================================================================

coef std err t P>|t| 95.0% Conf. Int.

-----------------------------------------------------------------------------

omega 2.6279e-03 1.075e-06 2445.093 0.000 [2.626e-03,2.630e-03]

alpha[1] 3.6917e-08 3.083e-03 1.198e-05 1.000 [-6.042e-03,6.042e-03]

beta[1] 1.0000 1.981e-05 5.049e+04 0.000 [ 1.000, 1.000]

Distribution

========================================================================

coef std err t P>|t| 95.0% Conf. Int.

------------------------------------------------------------------------

nu 7.2749 2.832e-04 2.569e+04 0.000 [ 7.274, 7.275]

========================================================================

Covariance estimator: robust